飒腾作为跨境通旗下专注于快时尚品类的品牌★◆★,报告期内实现营业收入5684◆■★◆.29万元,但净利润亏损5783.29万元★■◆■◆,显示出其盈利能力严重不足★■■。尽管飒腾通过第三方平台和自有网站开展业务★★,但其品牌影响力和市场竞争力仍有待提升。未来◆■★★■★,跨境通能否通过深化品牌化战略和提升自有品牌的市场份额◆■★,将是其出口业务能否复苏的关键。

报告期内,跨境通的跨境进口电商业务实现营业收入53.26亿元,同比下降12.68%。这部分业务主要由优壹电商贡献,但其收入下滑的主要原因是业务模式从经销模式转为代运营模式◆★◆★。这一调整直接影响了B2C业务的收入表现■■★◆◆,导致整体进口业务收入下降◆★◆◆。

跨境通的跨境出口业务在2024年实现营业收入3.57亿元,同比下降22◆★■.59%◆◆■■★。这部分业务主要由飒腾和百圆贡献,但自营网站推广投入的减少导致销售收入大幅下滑。其中,自营网站(含移动端)实现营业收入3573.91万元★■◆■★◆,同比下降77■◆.60%,显示出公司在自有品牌推广方面的乏力。

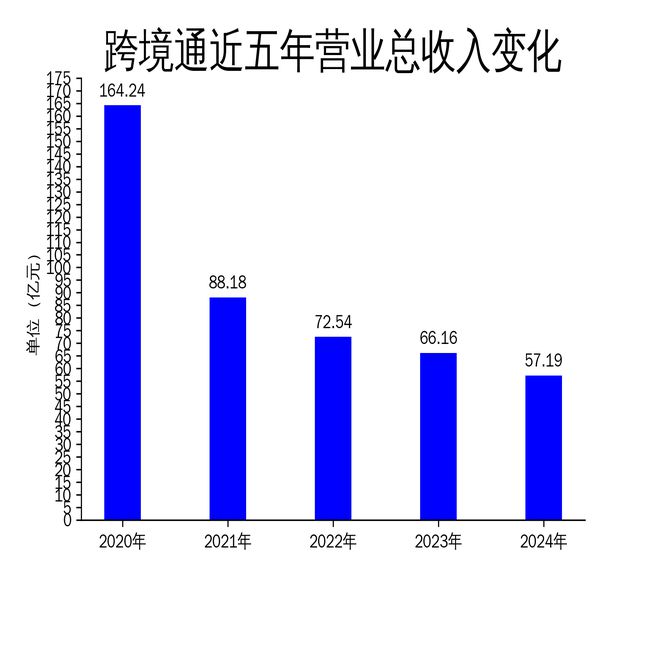

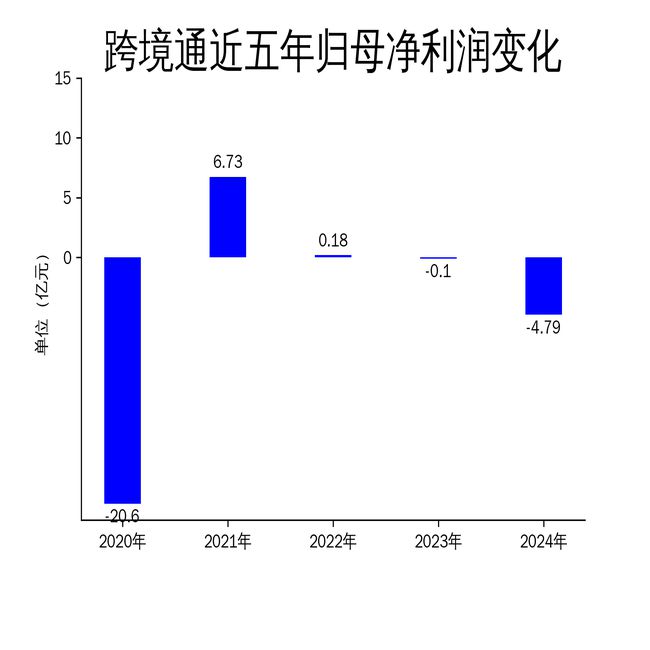

2025年3月29日★■■■,跨境通发布2024年年报,公司全年实现营业收入57.19亿元★■,同比下降13◆★.56%■★■◆★◆;归属净利润亏损4.79亿元,同比扩大4842.16%。作为中国跨境电商零售企业,跨境通的主营业务包括跨境进口和出口电商◆■■★◆★,其中进口业务占比高达93.13%,但优壹电商的业务模式调整成为收入下滑的主要原因。

总体来看,跨境通在2024年面临多重挑战★◆■◆★,优壹电商的模式调整和出口业务的低迷成为拖累业绩的主要因素■◆★★◆。未来,公司能否通过优化业务布局和提升经营质量来扭转亏损局面,仍需进一步观察。

跨境通在2024年的经营质量也面临较大挑战。报告期内,公司向前五大供应商采购金额高达52.73亿元,占采购总额的97◆◆.43%,显示出对少数供应商的高度依赖■★。这种依赖不仅增加了供应链风险◆★,也可能影响公司在采购议价能力上的灵活性■★■★。

此外◆■★,跨境通的经营性现金流情况也不容乐观。尽管优壹电商的经营活动产生的现金流量净额为1.82亿元,但飒腾和百圆的现金流分别为-327.15万元和6687.79万元◆★◆,显示出部分业务板块的现金流压力较大★★■■。未来,跨境通能否通过优化供应商管理和提升存货周转率来改善现金流状况,将是其能否实现可持续发展的关键。

优壹电商作为跨境通的核心业务主体,其模式调整虽然可能是为了优化运营效率,但短期内对收入的负面影响显而易见。此外◆★,优壹电商的净利润仅为1.30亿元■◆★,远低于其营收规模,显示出其盈利能力较弱。未来,优壹电商能否通过优化产品品类结构和加强渠道合作来提升业绩,仍存在较大不确定性。

Copyright © 呼和浩特市建设工程施工图审查中心有限公司 版权所有 | 技术支持:山东软件股份有限公司